2024储能的十大现状和四大趋势

发布日期:2024-02-27 浏览次数:1354

PART/1 装机量高增长

中国,全球新型储能市场冉冉升起的新星。

2024年1月25日,国家能源局举行新闻发布会。数据显示,截至2023年底,全国已建成投运新型储能项目累计装机规模达3139万千瓦/6687万千瓦时,平均储能时长2.1小时。2023年新增装机规模约2260万千瓦/4870万千瓦时,较2022年底增长超过260%,近10倍于“十三五”末装机规模。

根据此前国家发展改革委、国家能源局发布的《关于加快推动新型储能发展的指导意见》,到2025年,新型储能装机规模达3000万千瓦以上。可见,截至2023年末,我国新型储能已提前完成2025装机目标。

这主要得益于国家利好政策密集出台,新型储能的商业模式日渐成熟,系统初始投资成本持续降低。

PART/2 低价内卷,跌幅接近腰斩

一边是急剧扩张的产能,一边是隐隐失速的市场。

梳理2023年的发展脉络不难发现,储能领域价格战最先开始来自结构性过剩的电芯领域,随即引爆直流侧系统价格持续走低,继而交流侧系统价格战不断下探。

储能电芯平均价格从2023年初的0.9元-1.0元/Wh下降至年末的0.4元-0.5元/Wh,价格直接腰斩。与此同时,相比年初,储能系统平均价格降至约0.8元/Wh,下降40%,亦接近腰斩。

PART/3 储能IPO之路现“撤回潮”

2023年8月,证监会宣布阶段性收紧IPO(首次公开发行)节奏,促进投融资两端的动态平衡。不少储能企业开始减慢IPO步伐。

据不完全统计,2023年储能领域相关投融资事件将近400起,融资规模或达到千亿以上,有超百家储能领域企业排队冲刺IPO,超过20家企业完成IPO,但也有超过20家储能相关企业终止上市。网传原因是证监会认为部分储能企业缺少核心竞争力。

PART/4 工商业储能迈入发展元年

随着中国各地峰谷价差进一步拉大,叠加锂电池成本下降,工商业储能IRR(内部收益率)稳步提升,经济性越来越明显。工商业储能成为储能赛道中增速最快的分支。2023年用户侧工商业储能装机量(锂电池储能系统)或将接近2GWh,2024-2025年仍将保持高增速,要知道2022年这一市场的总规模仅为数百MWh。

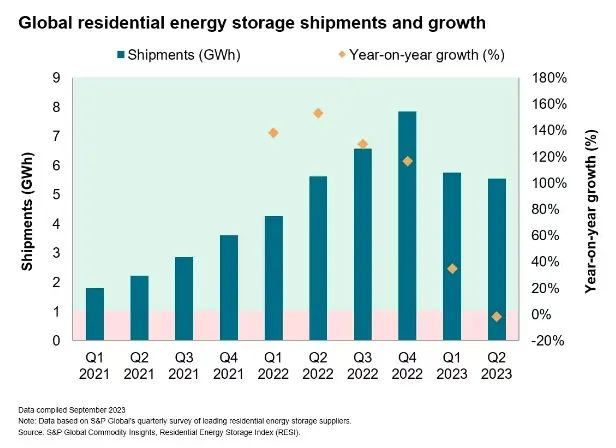

PART/5 户储市场“急转而下”

2023年以来,户储市场加速降温已成行业公认的事实,与2022年的盛况相比可谓“冰火两重天”。根据标普全球(S&P Global)的数据,全球户用储能系统出货量在2023年第二季度首次同比下降,这也是有记录以来首次出现下降——同比下降2%。

2023户用储能H1出货量约为6GWh,全年预期下调明显。基于此,户储企业的第一要务是清库存。据相关统计,2023全年欧洲户用储能市场规模将达到9.57GWh,下半年库存消化将达到约4.47GWh,预计户储库存出清将持续到2023年底、2024年初。

PART/6 储能电芯从280Ah到300+Ah迭代

随着储能市场的日渐蓬勃,储能电池产品正向大容量发展。2023年之前,280Ah方形电池凭借大容量、高安全、高能量密度以及成熟的量产工艺,快速实现对市场的渗透。2023年起,为顺应未来储能市场规模更大、容量更大趋势,储能市场主要集中在300Ah+大容量电池上展开竞速。

截至2023年末,宁德时代、亿纬锂能、蜂巢能源、瑞浦兰钧、南都电源、鹏辉能源、海辰储能、赣锋锂业近30家国内电池厂商已相继推出300Ah以上容量的电芯产品。

300Ah+储能电池的密集推出,反映了储能市场的正向增长和技术迭代。更进一步,为布局未来市场,部分电池企业已展开500Ah+、600Ah+、1000Ah+、刀片电池等技术储备。

PART/7 20尺5MWh液冷储能系统角逐

在电芯容量提升的同时,5MWh+储能系统时代也已经到来。2023年,至少有20家储能企业相继发布基于314Ah/320Ah大电芯的20尺5MWh储能系统。

图片储能单体规模提升,电池簇并联数量增加,电池散热、均衡等问题凸显,对安全和温控技术的要求也更高,液冷方案正替代风冷成为主流的储能系统冷却技术。2023年,关于风冷与液冷之争已毫无悬念,液冷成为各大厂商争相推出液冷产品。根据高工产研(GGII)预测,2025年液冷方案市场占比将超过50%。

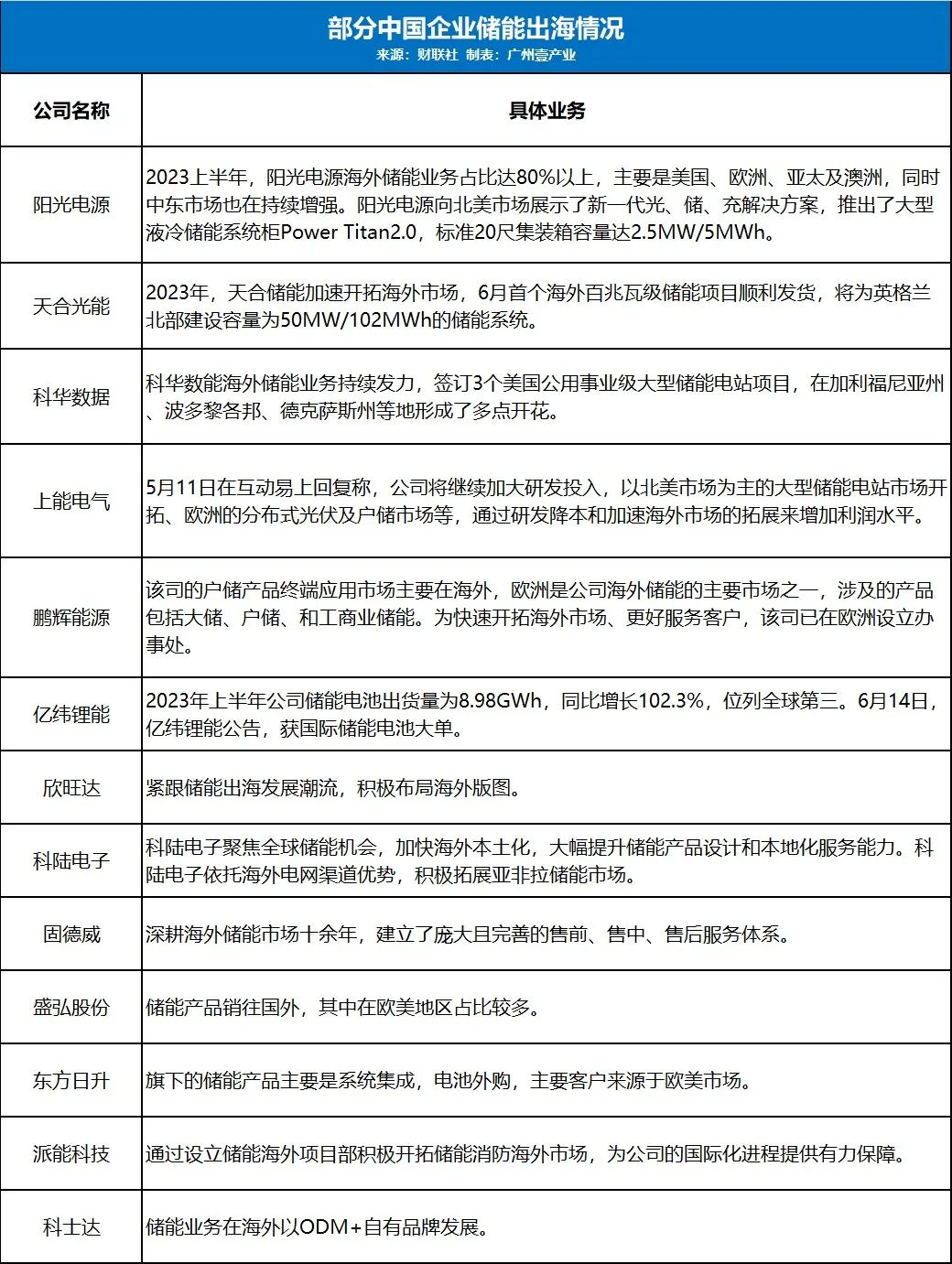

PART/8 储能出海,全球赛道酝酿新变化

出海,成为储能的关键词。从全球市场来看,中国、美国、欧洲目前是全球前三大储能市场。据欧洲储能协会测算,至2030年需部署200GW左右的储能,即每年新增14GW;至2050年需部署600GW储能,即2030年后每年新增20GW。海外市场方面,分析人士表示,欧美市场由于电力市场化程度高,盈利能力较好,已经成为中国头部储能产业链企业的重要业务布局方向。在海外有布局储能相关业务的上市公司主要为阳光电源、天合光能、科华数据、上能电气、鹏辉能源、亿纬锂能、欣旺达、科陆电子、固德威、盛弘股份、东方日升、派能科技、科士达等。

PART/9 构网型储能初入大众视野

从“跟网”到“构网”,2023年,构网型储能初步进入大众视野。这要求在新能源侧的储能系统上增加新型控制策略,使其具备同步发电机或者类似同步发电机的频率调节和电压控制能力,形成构网型储能系统。

原因是新能源发电占比快速提升,电力系统逐渐呈现“双高”(高比例可再生能源、高比例电力电子设备)特征,电力系统生产结构、运行机理、功能形态等正在发生深刻变化,低惯量、低阻尼、弱电压支撑等问题凸显,电力系统安全稳定运行面临严峻挑战。

PART/10 液流电池商业化提速

液流电池具备本征安全的特点,在高安全性要求的储能领域中具备优势,虽然液流电池正处于商业化初期,但随着长时储能趋势逐渐明朗,液流电池热度只增不减。据不完全统计,2023年我国液流电池产能规划已超过90GWh,投资金额超417亿,签约/在建/投产项目近40个。液流电池发展显著提速,2025年国内液流电池出货量将超过10GWh(按4小时测算,含出口),复合增速超90%。

如今,站在2024年的起点之上,能否“拨开云雾见月明”?基于价格战背景,2024年储能发展将有这四个“关键点”:

①电芯企业从“卷”电芯走向“卷”系统

随着电池企业加入储能系统集成赛道,行业竞争愈发激烈,目前包括宁德时代、比亚迪、亿纬储能、瑞浦兰钧、海辰储能、蜂巢能源等众多电池厂开始逐步涉足集成业务。电芯厂纷纷开发储能系统新品,除了直流侧产品外,不少企业亦开发交流侧系统新品,应用场景覆盖电源侧、工商业侧、用户侧等,直接参与储能领域的竞争。如果电芯厂商转型成为全系统的角色,可能会与现有的客户产生竞争,会综合各方面进行博弈。

②与其内卷,不如出海

从市场占比来看,海外市场需求大,也让越来越多的储能企业选择出海寻求出路。除了传统欧美、澳大利亚、日本等主流储能市场外,东南亚、非洲及一带一路国家等也成为重要目标市场。

③储能产业从价格驱动走向价值驱动呼吁日盛

内卷背后,储能产业加速走向价值驱动,市场寻求的并不是低价,而是真正的降本能力。如,工商业侧,储能企业后端能力加速浮出水面,运用AI、大数据分析等先进技术提升业主的收益。

④挖掘储能新增量市场正在挖掘

首当其冲的是,除了目前国内发电侧的新能源配储、传统用户侧等储能领域,工商业储能运用场景不断被挖掘。再次,不断挖掘产品使用范围,突破锂电池运用上限。

文章来源:中国储能网

- 上一篇:数智化坚强电网的“四大基础”

- 下一篇:发展清洁能源,西藏的底气在哪?